Iniciativa para combatir la "Usurpación de Identidad" se reforman y adicionan la Ley de Instituciones de Crédito, Ley del Mercado de Valores, Ley General de Organizaciones y Actividades Auxiliares del Crédito, Ley de Uniones de Crédito, Ley de Fondos de Inversión, Ley de Ahorro y Crédito Popular, y Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo

Se transcribe iniciativa:

Melissa Torres Sandoval, integrante del Grupo Parlamentario del Partido Encuentro Social en esta LXIII Legislatura, con fundamento en lo dispuesto en la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, somete a la consideración del Pleno de la Cámara de Diputados la presente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas leyes administrativas para prevenir la usurpación de identidad, al tenor de la siguiente:

Exposición de Motivos

El robo de identidad o mejor dicho “Usurpación de Identidad” puede definirse como el acto de suplantar la identidad de una persona, mediante el uso de información personal y financiera de ésta, con el fin de obtener de forma fraudulenta un beneficio y se ha vuelto un problema que cada día un mayor número de ciudadanos padece.

En este sentido, de acuerdo con las cifras emitidas por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), el número de reclamaciones por usurpación de identidad recibido por dicha Comisión se ha incrementado de 4 mil 564 en 2011 a 28 mil 458 en 2015, lo cual representa un aumento del 518 por ciento en un periodo de 5 años.1

Conforme a dichas cifras, el monto de los reclamos en 2015 llegó a la cantidad de 118 millones de pesos, en tanto que en 2011 ascendía únicamente un total de 15 millones de pesos.

Por tanto, los quebrantos ocasionados por la usurpación de identidad han sufrido un incremento del 686% del 2011 al 2015, en otras palabras se han incrementado seis veces.

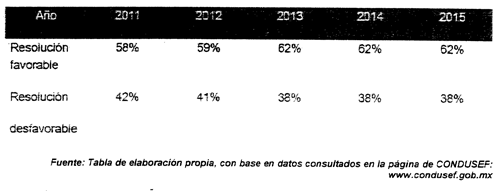

Ahora bien, en muchos de los casos la institución financiera no resuelve de forma favorable al reclamante, sino que éste, debe acudir a otros medios, como un juicio en contra de la institución correspondiente, o bien, pagar de su patrimonio el monto defraudado, como se verá en las siguientes estadísticas:

QUE REFORMA Y ADICIONA DIVERSAS

LEYES ADMINISTRATIVAS PARA PREVENIR LA USURPACIÓN DE IDENTIDAD, RECIBIDA DE LA

DIPUTADA MELISSA TORRES SANDOVAL, DEL GRUPO PARLAMENTARIO DEL PES, EN LA SESIÓN

DE LA COMISIÓN PERMANENTE DEL MARTES 31 DE MAYO DE 2016.

Melissa Torres Sandoval, integrante del Grupo Parlamentario del Partido Encuentro Social en esta LXIII Legislatura, con fundamento en lo dispuesto en la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, somete a la consideración del Pleno de la Cámara de Diputados la presente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas leyes administrativas para prevenir la usurpación de identidad, al tenor de la siguiente:

Exposición de Motivos

El robo de identidad o mejor dicho “Usurpación de Identidad” puede definirse como el acto de suplantar la identidad de una persona, mediante el uso de información personal y financiera de ésta, con el fin de obtener de forma fraudulenta un beneficio y se ha vuelto un problema que cada día un mayor número de ciudadanos padece.

En este sentido, de acuerdo con las cifras emitidas por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), el número de reclamaciones por usurpación de identidad recibido por dicha Comisión se ha incrementado de 4 mil 564 en 2011 a 28 mil 458 en 2015, lo cual representa un aumento del 518 por ciento en un periodo de 5 años.1

La siguiente tabla ilustra el citado incremento en los años señalados:

Algunas instituciones de crédito tales como Banco Santander, SA, American Express, SA, HSBC México, SA, Banamex, SA, y Banorte IXE concentran una gran cantidad de estas reclamaciones, de acuerdo con datos de la misma Condusef.

Al incrementarse, por tanto, el volumen de las reclamaciones, en consecuencia, se incrementan los montos defraudados a las instituciones financieras o, en su defecto, a las personas cuya identidad fue robada, como se verá en los siguientes datos arrojados en el reporte que al efecto emite la citada autoridad:

Conforme a dichas cifras, el monto de los reclamos en 2015 llegó a la cantidad de 118 millones de pesos, en tanto que en 2011 ascendía únicamente un total de 15 millones de pesos.

Por tanto, los quebrantos ocasionados por la usurpación de identidad han sufrido un incremento del 686% del 2011 al 2015, en otras palabras se han incrementado seis veces.

Ahora bien, en muchos de los casos la institución financiera no resuelve de forma favorable al reclamante, sino que éste, debe acudir a otros medios, como un juicio en contra de la institución correspondiente, o bien, pagar de su patrimonio el monto defraudado, como se verá en las siguientes estadísticas:

De acuerdo con esto, durante el año 2015 las instituciones financieras abonaron a los usuarios 69 millones de pesos, lo cual equivale al 58% del monto total reclamado (118 millones de pesos), por lo tanto, las personas afectadas por este tipo de delito tuvieron que afrontar un daño de 49 millones de pesos.

La misma comisión ha señalado que México ocupa el 8° lugar a nivel mundial en este delito.2

Ahora bien, en el caso de la Ciudad de México esta conducta es tipificada como delito, de acuerdo con el artículo 211 bis del Código Penal para el Distrito Federal, en los siguientes términos:

Artículo 211 Bis. Al que por cualquier medio usurpe, con fines ilícitos, la identidad de otra persona, u otorgue su consentimiento para llevar a cabo la usurpación de identidad, se le impondrá una pena de uno a cinco años de prisión y de cuatrocientos a seiscientos días de multa.

Se aumentarán en una mitad las penas previstas en el párrafo anterior, a quien se valga de la homonimia, parecido físico o similitud de la voz para cometer el delito establecido en el presente artículo.

A nivel federal, si bien no existe específicamente dicha conducta tipificada como delito, ésta se sanciona como fraude genérico, a saber:

Artículo 386. Comete el delito de fraude el que engañando a uno o aprovechándose del error en que éste se halla se hace ilícitamente de alguna cosa o alcanza un lucro indebido.

Sin embargo, a nivel administrativo no existen específicamente normas que prevengan estas conductas aplicables a las entidades financieras, donde como se mencionó líneas arriba es el ámbito en el que se presentan.

Lo que se tiene legislativamente hablando son normas que establecen que las entidades financieras, en términos de las disposiciones de carácter general emitidas por la Secretaría de Hacienda y Crédito Público, están obligadas a tener medidas y procedimientos para prevenir y detectar actos, omisiones u operaciones que pudieran favorecer, prestar ayuda, auxilio o cooperación de cualquier especie para la comisión de los delitos previstos en el Código Penal Federal (operaciones con recursos de procedencia ilícita –lavado de dinero-, terrorismo, financiamiento al terrorismo y terrorismo internacional).

En otras palabras, las actuales obligaciones en materia de conocimiento del cliente a cargo de las entidades financieras, previstas en las diversas leyes que las regulan y las disposiciones al efecto emitidas por la Secretaría de Hacienda y Crédito Público, resultan insuficientes para prevenir la usurpación de identidad, ya que dichas obligaciones fueron establecidas para combatir una problemática diferente, esto es la prevención de lavado de dinero y, por tanto, atienden a operaciones y montos determinados, en tanto que, en la usurpación de identidad es altamente frecuente en la contratación de líneas de crédito otorgadas por cantidades menores, por lo cual, la documentación que integra dichas cuentas, así como los usuarios que las tramitan, no son objeto ni sujeto de una verificación exhaustiva o por lo menos razonable por parte de las entidades financieras.

Ahora bien, si bien es cierto que la Usurpación de identidad no tiene relación necesaria con los delitos de lavado de dinero y el terrorismo, el cumplimiento algunas de las obligaciones que se imponen a las entidades financieras (bancos, casas de bolsa, operadoras de fondos, entre otras) a través de la Ley Federal para Prevenir y Detectar Operaciones con Recursos de Procedencia Ilícita contribuyen a disminuir los casos de usurpación de identidad, ya que algunas de esas obligaciones están encaminadas al debido conocimiento del cliente e información necesaria para la prestación de un servicio financiero, por ejemplo, las siguientes:

1. Integrar y conservar un expediente de identificación de cada cliente, previamente a que abran una cuenta o celebren un contrato para realizar operaciones de cualquier tipo, el cual debe cumplir con la documentación e información que se señala en las disposiciones correspondientes.

2. Antes de que una entidad establezca o inicie una relación comercial con un cliente, deberá celebrar una entrevista personal con este o con su apoderado, a fin de que recabe los datos y documentos de identificación respectivos y asentará de forma escrita o electrónica los resultados de la entrevista.

3. No establecer o mantener cuentas anónimas o bajo nombres ficticios, por lo que solo pueden abrir cuentas o suscribir contratos hasta que los clientes hayan cumplido satisfactoriamente con los requisitos de identificación.

De igual forma, en los últimos años el Congreso de la Unión y el Ejecutivo federal hemos hecho esfuerzos por lograr un sano equilibrio en la prestación de servicios financieros, en la protección de los derechos de los usuarios y en la prevención de delitos que afecten los servicios de banca y crédito, éstos últimos como motores de la economía de nuestro país. Como resultado de dichos esfuerzos, el 10 de enero de 2014, se emitió el Decreto por el que se reforman, adicionan y derogan diversas disposiciones en materia financiera y se expide la Ley para Regular las Agrupaciones Financieras, publicado el 10 de enero de 2014, mediante el cual se hicieron profundos ajustes a la prestación de servicios financieros.

Por su parte, para el gobierno federal ha sido una preocupación constante este tipo de prácticas que va en aumento y que dañan gravemente el patrimonio, la seguridad jurídica y el bienestar de las personas. En el Programa Nacional de Seguridad Pública 2014-2018 se contempla la necesidad de combatir este fenómeno.

“...Es necesario incrementar el uso de herramientas tecnológicas para atender con mayor efectividad el fenómeno emergente y creciente de los delitos cibernéticos que conllevan un alto impacto a la sociedad (extorsión, trata de personas, pornografía de menores) y a la economía ?fraude electrónico, robo de identidad y delitos contra derechos de autor.”3

Incluso, el 18 de febrero de 2016 el Servicio de Administración Tributaria, la Procuraduría para la Protección del Contribuyente, la Comisión Nacional Bancaria y de Valores, la Asociación de Bancos de México, así como los institutos Nacional Electoral y Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales y la propia Condusef formalizaron un convenio de colaboración para combatir coordinadamente el robo de identidad en el territorio nacional.

Sin embargo, el aumento en los casos de usurpación de identidad, hace necesario darle continuidad y formalidad legislativa a los avances señalados para proteger a los usuarios de servicios financieros, ajustando el marco jurídico aplicable a las entidades financieras, a fin de establecer lineamientos adicionales que deberán seguir las entidades previo a contratar algún producto o servicio financiero con sus clientes, para una debida identificación del cliente.

Por ello, en opinión de la suscrita legisladora se hace necesario que:

1. Las entidades financieras establezcan mayores medidas de seguridad en el otorgamiento de créditos y apertura de cuentas, que estén específicamente dirigidas a prevenir este problema, tales como visitas al domicilio del cliente, corroboración de información financiera con otras entidades, verificación de identificaciones (por ejemplo, a través del portal del Instituto Nacional Electoral).

2. Las autoridades supervisoras pongan mayor énfasis en la revisión del cumplimiento de las obligaciones en materia de identificación de clientes, por parte de las entidades financieras.

Por tanto, propongo la reforma a diversas disposiciones que regulan a las entidades financieras la obligación de adoptar las medidas necesarias para prevenir la usurpación de identidad y facultar a la Secretaría de Hacienda y Crédito Público, a la Comisión Nacional Bancaria y de Valores y a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros para que, en el ámbito de sus respectivas competencias, emitan las disposiciones de carácter general que establezcan los lineamientos que las entidades financieras deberán seguir, previo a la contratación de productos y servicios financieros con sus clientes, para prevenir la usurpación de identidad y la correspondientes afectación en el patrimonio de la propia entidad financiera o de terceros. Es importante que dichas disposiciones prevean la supervisión del cumplimiento de las obligaciones en materia de prevención de usurpación de identidad, por parte Secretaría y las Comisiones antes referidas, en el ámbito de sus respectivas competencias.

Con base en lo expuesto, presento ante esta honorable asamblea la siguiente iniciativa con proyecto de

Decreto por el que se reforman y adicionan la Ley de Instituciones de Crédito, Ley del Mercado de Valores, Ley General de Organizaciones y Actividades Auxiliares del Crédito, Ley de Uniones de Crédito, Ley de Fondos de Inversión, Ley de Ahorro y Crédito Popular, y Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo

“Artículo Único. Se reforman y adicionan los artículos 115 de Ley de Instituciones de Crédito, 212 de la Ley del Mercado de Valores, 95 BIS de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, 129 de la Ley de Uniones de Crédito, 91 de la Ley de Fondos de Inversión, 124 de la Ley de Ahorro y Crédito Popular, y 72 de la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo, para quedar como sigue:

Ley de Instituciones de Crédito:

Artículo 115. ...

...

...

...

I. ...

II. ...

a. El adecuado conocimiento e identificación de sus clientes y usuarios, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus clientes y usuarios

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

...

Ley del Mercado de Valores

Artículo 212. ...

I. ...

II. ...

III. ...

a. El adecuado conocimiento e identificación de sus clientes y usuarios, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus clientes y usuarios ;

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

...

Ley General de Organizaciones y Actividades Auxiliares del Crédito.

Artículo 95 Bis. ...

I. ...

II. ...

III. ...

a. El adecuado conocimiento e identificación de sus clientes y usuarios, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus clientes y usuarios ;

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

Ley de Uniones de Crédito.

Artículo 129. ...

I. ...

II. ...

i. El adecuado conocimiento e identificación de sus socios y terceros con los que realicen operaciones, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus socios y terceros ;

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

Ley de Fondos de Inversión.

Artículo 91. ...

I. ...

II. ...

...

...

a. El adecuado conocimiento e identificación de sus clientes y usuarios, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus clientes y usuarios ;

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

Ley de Ahorro y Crédito Popular

Artículo 124. ...

I. ...

II. ...

...

...

a. El adecuado conocimiento e identificación de sus clientes, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus clientes ;

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

...

Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo

Artículo 72. ...

I. El adecuado conocimiento e identificación de sus Socios, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus clientes y usuarios ;

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Secretaría de Hacienda y Crédito Público, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, para emitir las disposiciones de carácter general a que se refiere este Decreto, en el ámbito de sus respectivas competencias, tendrán un plazo de un año contado a partir de la entrada en vigor del presente Decreto.

Notas

1 http://www.condusef.gob.mx/PDF-s/Comunicados/2015/com71_reclamaciones-r obo-identidad.pdf

2 http://www.condusef.gob.mx/Revista/PDF-s/2015/186/robo.pdf

3 http://dof.gob.mx/nota_detalle.php?codigo=5343081&fecha=30/04/2014

México, DF, a 25 de abril de 2016.

Diputada Melissa Torres Sandoval (rúbrica)

(Turnada a la Comisión de Hacienda y Crédito Público. Mayo 31 de 2016.)

La misma comisión ha señalado que México ocupa el 8° lugar a nivel mundial en este delito.2

Ahora bien, en el caso de la Ciudad de México esta conducta es tipificada como delito, de acuerdo con el artículo 211 bis del Código Penal para el Distrito Federal, en los siguientes términos:

Artículo 211 Bis. Al que por cualquier medio usurpe, con fines ilícitos, la identidad de otra persona, u otorgue su consentimiento para llevar a cabo la usurpación de identidad, se le impondrá una pena de uno a cinco años de prisión y de cuatrocientos a seiscientos días de multa.

Se aumentarán en una mitad las penas previstas en el párrafo anterior, a quien se valga de la homonimia, parecido físico o similitud de la voz para cometer el delito establecido en el presente artículo.

A nivel federal, si bien no existe específicamente dicha conducta tipificada como delito, ésta se sanciona como fraude genérico, a saber:

Artículo 386. Comete el delito de fraude el que engañando a uno o aprovechándose del error en que éste se halla se hace ilícitamente de alguna cosa o alcanza un lucro indebido.

Sin embargo, a nivel administrativo no existen específicamente normas que prevengan estas conductas aplicables a las entidades financieras, donde como se mencionó líneas arriba es el ámbito en el que se presentan.

Lo que se tiene legislativamente hablando son normas que establecen que las entidades financieras, en términos de las disposiciones de carácter general emitidas por la Secretaría de Hacienda y Crédito Público, están obligadas a tener medidas y procedimientos para prevenir y detectar actos, omisiones u operaciones que pudieran favorecer, prestar ayuda, auxilio o cooperación de cualquier especie para la comisión de los delitos previstos en el Código Penal Federal (operaciones con recursos de procedencia ilícita –lavado de dinero-, terrorismo, financiamiento al terrorismo y terrorismo internacional).

En otras palabras, las actuales obligaciones en materia de conocimiento del cliente a cargo de las entidades financieras, previstas en las diversas leyes que las regulan y las disposiciones al efecto emitidas por la Secretaría de Hacienda y Crédito Público, resultan insuficientes para prevenir la usurpación de identidad, ya que dichas obligaciones fueron establecidas para combatir una problemática diferente, esto es la prevención de lavado de dinero y, por tanto, atienden a operaciones y montos determinados, en tanto que, en la usurpación de identidad es altamente frecuente en la contratación de líneas de crédito otorgadas por cantidades menores, por lo cual, la documentación que integra dichas cuentas, así como los usuarios que las tramitan, no son objeto ni sujeto de una verificación exhaustiva o por lo menos razonable por parte de las entidades financieras.

Ahora bien, si bien es cierto que la Usurpación de identidad no tiene relación necesaria con los delitos de lavado de dinero y el terrorismo, el cumplimiento algunas de las obligaciones que se imponen a las entidades financieras (bancos, casas de bolsa, operadoras de fondos, entre otras) a través de la Ley Federal para Prevenir y Detectar Operaciones con Recursos de Procedencia Ilícita contribuyen a disminuir los casos de usurpación de identidad, ya que algunas de esas obligaciones están encaminadas al debido conocimiento del cliente e información necesaria para la prestación de un servicio financiero, por ejemplo, las siguientes:

1. Integrar y conservar un expediente de identificación de cada cliente, previamente a que abran una cuenta o celebren un contrato para realizar operaciones de cualquier tipo, el cual debe cumplir con la documentación e información que se señala en las disposiciones correspondientes.

2. Antes de que una entidad establezca o inicie una relación comercial con un cliente, deberá celebrar una entrevista personal con este o con su apoderado, a fin de que recabe los datos y documentos de identificación respectivos y asentará de forma escrita o electrónica los resultados de la entrevista.

3. No establecer o mantener cuentas anónimas o bajo nombres ficticios, por lo que solo pueden abrir cuentas o suscribir contratos hasta que los clientes hayan cumplido satisfactoriamente con los requisitos de identificación.

De igual forma, en los últimos años el Congreso de la Unión y el Ejecutivo federal hemos hecho esfuerzos por lograr un sano equilibrio en la prestación de servicios financieros, en la protección de los derechos de los usuarios y en la prevención de delitos que afecten los servicios de banca y crédito, éstos últimos como motores de la economía de nuestro país. Como resultado de dichos esfuerzos, el 10 de enero de 2014, se emitió el Decreto por el que se reforman, adicionan y derogan diversas disposiciones en materia financiera y se expide la Ley para Regular las Agrupaciones Financieras, publicado el 10 de enero de 2014, mediante el cual se hicieron profundos ajustes a la prestación de servicios financieros.

Por su parte, para el gobierno federal ha sido una preocupación constante este tipo de prácticas que va en aumento y que dañan gravemente el patrimonio, la seguridad jurídica y el bienestar de las personas. En el Programa Nacional de Seguridad Pública 2014-2018 se contempla la necesidad de combatir este fenómeno.

“...Es necesario incrementar el uso de herramientas tecnológicas para atender con mayor efectividad el fenómeno emergente y creciente de los delitos cibernéticos que conllevan un alto impacto a la sociedad (extorsión, trata de personas, pornografía de menores) y a la economía ?fraude electrónico, robo de identidad y delitos contra derechos de autor.”3

Incluso, el 18 de febrero de 2016 el Servicio de Administración Tributaria, la Procuraduría para la Protección del Contribuyente, la Comisión Nacional Bancaria y de Valores, la Asociación de Bancos de México, así como los institutos Nacional Electoral y Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales y la propia Condusef formalizaron un convenio de colaboración para combatir coordinadamente el robo de identidad en el territorio nacional.

Sin embargo, el aumento en los casos de usurpación de identidad, hace necesario darle continuidad y formalidad legislativa a los avances señalados para proteger a los usuarios de servicios financieros, ajustando el marco jurídico aplicable a las entidades financieras, a fin de establecer lineamientos adicionales que deberán seguir las entidades previo a contratar algún producto o servicio financiero con sus clientes, para una debida identificación del cliente.

Por ello, en opinión de la suscrita legisladora se hace necesario que:

1. Las entidades financieras establezcan mayores medidas de seguridad en el otorgamiento de créditos y apertura de cuentas, que estén específicamente dirigidas a prevenir este problema, tales como visitas al domicilio del cliente, corroboración de información financiera con otras entidades, verificación de identificaciones (por ejemplo, a través del portal del Instituto Nacional Electoral).

2. Las autoridades supervisoras pongan mayor énfasis en la revisión del cumplimiento de las obligaciones en materia de identificación de clientes, por parte de las entidades financieras.

Por tanto, propongo la reforma a diversas disposiciones que regulan a las entidades financieras la obligación de adoptar las medidas necesarias para prevenir la usurpación de identidad y facultar a la Secretaría de Hacienda y Crédito Público, a la Comisión Nacional Bancaria y de Valores y a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros para que, en el ámbito de sus respectivas competencias, emitan las disposiciones de carácter general que establezcan los lineamientos que las entidades financieras deberán seguir, previo a la contratación de productos y servicios financieros con sus clientes, para prevenir la usurpación de identidad y la correspondientes afectación en el patrimonio de la propia entidad financiera o de terceros. Es importante que dichas disposiciones prevean la supervisión del cumplimiento de las obligaciones en materia de prevención de usurpación de identidad, por parte Secretaría y las Comisiones antes referidas, en el ámbito de sus respectivas competencias.

Con base en lo expuesto, presento ante esta honorable asamblea la siguiente iniciativa con proyecto de

Decreto por el que se reforman y adicionan la Ley de Instituciones de Crédito, Ley del Mercado de Valores, Ley General de Organizaciones y Actividades Auxiliares del Crédito, Ley de Uniones de Crédito, Ley de Fondos de Inversión, Ley de Ahorro y Crédito Popular, y Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo

“Artículo Único. Se reforman y adicionan los artículos 115 de Ley de Instituciones de Crédito, 212 de la Ley del Mercado de Valores, 95 BIS de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, 129 de la Ley de Uniones de Crédito, 91 de la Ley de Fondos de Inversión, 124 de la Ley de Ahorro y Crédito Popular, y 72 de la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo, para quedar como sigue:

Ley de Instituciones de Crédito:

Artículo 115. ...

...

...

...

I. ...

II. ...

a. El adecuado conocimiento e identificación de sus clientes y usuarios, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus clientes y usuarios

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

...

Ley del Mercado de Valores

Artículo 212. ...

I. ...

II. ...

III. ...

a. El adecuado conocimiento e identificación de sus clientes y usuarios, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus clientes y usuarios ;

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

...

Ley General de Organizaciones y Actividades Auxiliares del Crédito.

Artículo 95 Bis. ...

I. ...

II. ...

III. ...

a. El adecuado conocimiento e identificación de sus clientes y usuarios, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus clientes y usuarios ;

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

Ley de Uniones de Crédito.

Artículo 129. ...

I. ...

II. ...

i. El adecuado conocimiento e identificación de sus socios y terceros con los que realicen operaciones, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus socios y terceros ;

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

Ley de Fondos de Inversión.

Artículo 91. ...

I. ...

II. ...

...

...

a. El adecuado conocimiento e identificación de sus clientes y usuarios, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus clientes y usuarios ;

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

Ley de Ahorro y Crédito Popular

Artículo 124. ...

I. ...

II. ...

...

...

a. El adecuado conocimiento e identificación de sus clientes, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus clientes ;

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

...

Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo

Artículo 72. ...

I. El adecuado conocimiento e identificación de sus Socios, para lo cual aquéllas deberán considerar los antecedentes, condiciones específicas, actividad económica o profesional, las plazas en que operen, así como recurrir a cualquier medida necesaria para evitar la usurpación de identidad de sus clientes y usuarios ;

Asimismo, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, en el ámbito de sus respectivas competencias podrán emitir disposiciones de carácter general que establezcan las medidas mínimas que deberán cumplir para evitar la usurpación de identidad.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Secretaría de Hacienda y Crédito Público, la Comisión Nacional Bancaria y de Valores y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, para emitir las disposiciones de carácter general a que se refiere este Decreto, en el ámbito de sus respectivas competencias, tendrán un plazo de un año contado a partir de la entrada en vigor del presente Decreto.

Notas

1 http://www.condusef.gob.mx/PDF-s/Comunicados/2015/com71_reclamaciones-r obo-identidad.pdf

2 http://www.condusef.gob.mx/Revista/PDF-s/2015/186/robo.pdf

3 http://dof.gob.mx/nota_detalle.php?codigo=5343081&fecha=30/04/2014

México, DF, a 25 de abril de 2016.

Diputada Melissa Torres Sandoval (rúbrica)

(Turnada a la Comisión de Hacienda y Crédito Público. Mayo 31 de 2016.)

Fuente:

Gaceta Parlamentaria, año XIX, número 4545, lunes 6 de junio de 2016

Iniciativas

Que reforma y adiciona diversas leyes administrativas para prevenir la

usurpación de identidad, recibida de la diputada Melissa Torres

Sandoval, del Grupo Parlamentario del PES, en la sesión de la Comisión

Permanente del martes 31 de mayo de 2016.